Editorial

Newsletter N° 40 - décembre 2023

Les moyens de paiement, l’innovation au cœur du commerce

Le monde du commerce évolue sans cesse : il traverse des crises et des fluctuations liées au contexte économique et aux comportements des acheteurs, mais il connaît aussi des réussites spectaculaires. Les attentes clients évoluent constamment et sont examinées en détail par les distributeurs et commerçants qui savent le plus souvent s’adapter au gré des situations : politique tarifaire, nouveaux parcours et modes de consommation, canaux, assortiments, seconde main, économie circulaire…

L’écosystème des moyens de paiement ne cesse de changer à son tour pour accompagner ces mutations. Il propose ainsi une vaste palette de solutions : carte sans contact, wallet, virement instantané, crédit, paiement fractionné ou différé… et de facteurs de forme (ex : cartes biométriques, smartphones, objets connectés…). Payer sans contact et depuis son portable est devenu une évidence et cela contribue à enchanter l’expérience utilisateur. En quelques clics, on peut choisir entre paiement comptant ou échelonné, payer un acompte sur le web et le solde en magasin ou dans un point de livraison… Les maillons de cette chaîne sont désormais bien maîtrisés.

Ainsi, pour les acteurs du paiement, il s’agit en permanence de conjuguer exigences de confort et de sécurité et la nécessaire recherche du meilleur coût, en particulier à l’aune d’un contexte inflationniste.

Les initiatives européennes autour du SCTInst depuis 2017 et du nouveau mode de paiement Wero dès 2024 ainsi que la dynamisation du système CB contribuent à répondre aux besoins des commerçants et des consommateurs.

En toile de fond, d’autres méthodes/acteurs s’invitent ou s’inviteront dans cet écosystème à l’instar des paiements de type Open Banking, des cryptoactifs et des monnaies numériques de banque centrale.

RUBRIQUE CASH MANAGEMENT

Lutte contre la fraude : retour sur le webinaire du 10 octobre organisé par Syrtals SI

À l’initiative de Syrtals SI s’est tenu le 10 octobre dernier un webinaire consacré à la gestion de la fraude (replay à visionner ici) conforté par l’intervention de sachants de Place.

Mme Isabelle CATUSSE, présidente de la Commission AFTE[1] « Lutte contre la fraude financière », ainsi que MM. Laurent SARRAT (CEO & cofondateur de SisID) et Baptiste COLLOT (CEO & cofondateur de TRUSTPAIR), tous deux représentants des solutions de prévention contre la fraude, ont ainsi apporté leur analyse sur le sujet.

Se voulant avant tout disruptif tant par son pragmatisme que sa pédagogie, cet évènement en ligne a répondu à plusieurs objectifs tels que le partage de REX[2] et de bonnes pratiques à adopter, ainsi que la réaffirmation des fondamentaux de la lutte contre la fraude (contrôle interne…) couplés aux bienfaits de solutions technologiques dédiées (plateforme de prévention…).

Après une introduction statistique issue du baromètre Fraude 2022 Allianz Trade x DFCG, les tendances de fond ont été exposées : corrélation entre l’exposition au risque et la taille de l’entreprise, récurrence de l’impact fraude sur le secteur des Services, absence de nouveaux scenarii face à des variantes à des schémas de fraude connus.

Afin d’appréhender les tenants et aboutissants de la lutte contre la fraude, le premier volet du webinaire a rappelé le contexte même de celle-ci. Une fraude de plus en plus digitalisée depuis 10 ans[3] qui explique, à elle seule, l’explosion de la fraude au virement ces dernières années. Pour y parvenir, les organisations criminelles s’appuient sur les dernières technologies (IA notamment) pour conduire des cyberattaques, visant de plus en plus souvent les fournisseurs de grands groupes et in fine la compromission de l’ensemble de la supply chain.

Une fois avérée, la fraude se traduit par des conséquences financières (impact différent selon la taille de l’organisation), mais aussi des impacts réglementaires (non-respect de la loi Sapin 2), réputationnels, humains (impact psychologique/dramatique de collaborateurs impliqués dans la défaillance de la chaîne de mise en œuvre contre la fraude), et fournisseurs (délai de paiement non respecté, dégradation du DSO[4], attente de règlement…).

Et la responsabilité dans tout ça ? À qui incombe-t-elle ? Si par défaut les entreprises sont responsables[5], le CMF[6] fait néanmoins obligation à la banque de vérifier (signatures, limites…). À noter le rappel régulier de la jurisprudence à son obligation de vigilance.

Dans la seconde partie du webinaire, les règles « de base » de la lutte contre la fraude par le contrôle interne ont été réaffirmées : routine systématique telle que la ségrégation stricte des tâches, règle des quatre yeux, double signature, contrôle de la base « Tiers » et sa gestion par une équipe autre que celle des paiements.

Enfin, le troisième volet a balayé la check-list à suivre en cas de fraude avérée, dont le sacro-saint dépôt de plainte, si rarement effectué[7] et portant si crucial (ouvrant droit à indemnisations par les assurances).

Si « sans contrôle interne, les outils digitaux ne servent à rien », est-il encore nécessaire de rappeler que le rôle de la technologie n’est pas de suppléer au contrôle interne ou humain, mais au contraire d’aider ce dernier à mieux identifier le risque, tout en s’assurant du respect des process ?

Et, qu’on se le dise : il n’y a pas de paiement si urgent qui saurait s’affranchir des process sécuritaires, et ce même en cas d’acquisition !

[1] Association Française des Trésoriers d’Entreprise

[2] Retours d’expérience

[3] Les tentatives de fraude s’appuyaient sur des processus très manuels : call, pression sociale et psychologique…)

[4]Days Sales Outstanding

[5] En cas de signature et process interne corrects.

[6] Code Monétaire et Financier

[7] Impact réputationnel

RUBRIQUE SYRTALS CARDS

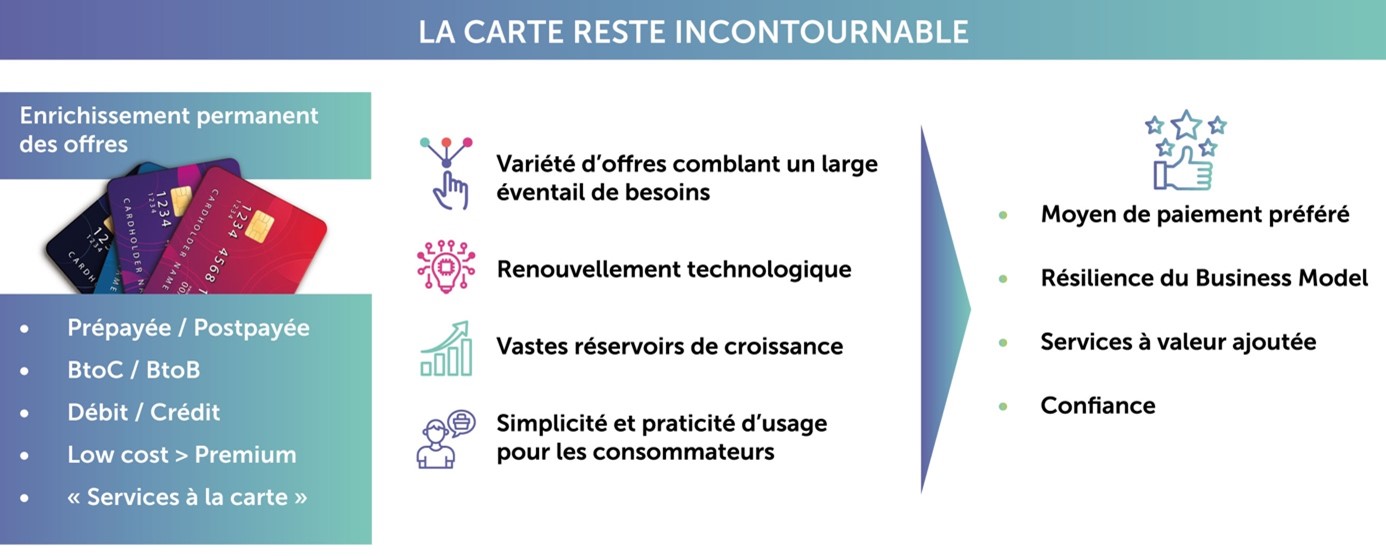

Quel avenir pour la carte de paiement dans 10 ans ?

L’histoire de la carte de paiement telle qu’on la connaît aujourd’hui a démarré il y a plus de 60 ans. Son développement n’a guère connu d’inflexion baissière puisque le nombre de cartes en circulation et de transactions engendrées a augmenté sans discontinuité.

À date, il y aurait environ 26 milliards de cartes de paiement dans le monde (source Nilson Report) qui génèrent des dizaines de milliers de milliards de US$ / an.

Ce succès ininterrompu est dû à plusieurs facteurs qui n’ont eu de cesse, pour l’instant, de se renforcer l’un l’autre, tels que :

- simplicité et praticité d’usage pour les consommateurs ;

- vaste parc d’acceptation national et international ;

- variété d’offres comblant un large éventail de besoins pour les particuliers et les entreprises ;

- renouvellement technologique (puce, cryptogramme dynamique, sans contact, reconnaissance biométrique…) ;

- afflux ininterrompu d’émetteurs en tout genre ;

- business model résilient ;

- confiance et sécurité ;

- genèse de nouveaux systèmes domestiques aux côtés des schemes globaux…

Ces facteurs créent ainsi un mouvement vertueux au travers duquel un écosystème et une industrie dynamiques se sont durablement installés depuis des décennies.

En outre, des réservoirs de croissance se succèdent au fil des ans : boom du e-/m-commerce et de la digitalisation ; cartes en tant que sous-jacents des applications mobiles et autres solutions one-click ; virtualisation des cartes ; open payment dans les transports ; crypto-cards…

Malgré ses imperfections et ses détracteurs, tout ceci contribue au succès de la carte, au détriment de modes de paiement obsolètes.

Certes, les taux de croissance ne sont plus ce qu’ils étaient jadis, hormis dans les pays émergents où d’autres méthodes ont également montré leurs vertus, jusqu’à faire de l’ombre à la carte, sans jamais la désarçonner complètement.

Certes, les taux de croissance ne sont plus ce qu’ils étaient jadis, hormis dans les pays émergents où d’autres méthodes ont également montré leurs vertus, jusqu’à faire de l’ombre à la carte, sans jamais la désarçonner complètement.

Malgré la réussite tonitruante de Wechatpay et d’Alipay en Chine, Union Pay est loin d’être devenu un scheme moribond.

Les pays scandinaves sont concomitamment les champions du monde des paiements par cartes (près de 400 à 500 transactions/an) et des wallets mobiles, et les comportements des consommateurs rendent leur société toujours plus « cash less ».

Pour autant, avec la montée en puissance d’alternatives et la volonté accrue des gouvernements et régulateurs, le déclin de la carte surviendra tôt ou tard. En effet, certains pays promeuvent fortement d’autres options plus économiques et efficientes basées sur l’instantanéité (ex. : UPI, Pix, Promptpay…) avec des résultats formidables à la clé. En témoignent les milliards de transactions mensuelles opérées en Inde, au Brésil ou en Thaïlande sur ces systèmes.

Au Royaume-Uni, Faster Payment né il y a 15 ans, constitue une réussite indéniable, mais tout comme le SCTinst en Europe lancé en 2017, cela n’a pas changé véritablement la donne en matière d’habitudes chez les Britanniques et les Européens. À quelques exceptions près, ils restent très attachés à la carte. À ce propos, il sera intéressant d’observer l’impact du système temps réel FedNow que la Banque Centrale lance aux États-Unis…

Pourtant, dans les pays matures, outre les virements instantanés, les alternatives avérées ou potentielles ne manquent pas à l’instar de l’initiation de virement boosté à l’Open Banking, des cryptoactifs, des futures monnaies numériques de banque centrale, sans oublier EPI et ses prédécesseurs nationaux (ex. : Bizum, Swish, Twint, Vipps, Blik…) ainsi que les Big Techs qui disposent de moyens colossaux pour imposer leurs modèles dans l’arène des paiements.

D’ici là, on peut évidemment compter sur les partisans de la carte, encore puissants, nombreux et entreprenants pour perdurer. Ils ne manqueront pas une occasion pour donner de la valeur ajoutée à l’utilisation de nos cartes à coup de tokénisation, de one-click, d’authentification forte, de co-branding, de matériaux plus responsables et d’avantages variés accordés aux utilisateurs (discounts, cashback, programmes de fidélité, assurances, assistances…).

Si l’on sait que cette résistance ne sera pas éternelle, il est difficile de prédire la vitesse à laquelle l’érosion se produira immanquablement.

In fine, une autre question se pose en filigrane : si la carte physique venait à disparaître peu ou prou, est-ce que les rails de la monétique qui ont façonné cette épopée, lui survivront-ils ou seront-ils à leur tour « anéantis » et remplacés par d’autres voies plus célères à défaut d’être célestes… ? C’est en tout cas ce à quoi s’attellent les grands réseaux Visa et Mastercard qui font feu de tout bois pour défendre leurs bastions et diversifier leur emprise sur d’autres axes prometteurs.

Faites vos prédictions !

Syrtals Card vient de publier l’étude « Vous avez dit Néo-banques ? Évolutions et Perspectives en France et à l’Étranger — Saison 7 » disponible sur notre site web www.syrtals-cards.com rubrique Actualités/Publications

RUBRIQUE PAIEMENTS

Wero : le nouveau moyen de paiement numérique européen

Wero, « we – nous en anglais – » et « euro », est le nouveau nom commercial du portefeuille numérique de l’Initiative Européenne de Paiement (EPI). Une solution de paiement innovante basée sur le virement instantané. Le projet est piloté par les actionnaires fondateurs composés de grandes banques et de prestataires de services de paiement en Belgique, en France, en Allemagne et aux Pays-Bas. Ce portefeuille numérique vise un déploiement dans toute la zone SEPA dans les années à venir.

Ce nouveau moyen de paiement proposé aux citoyens européens pour payer et être payés s’appuie sur l’infrastructure de paiement instantané de compte à compte des banques afin de permettre des paiements plus rapides, avec une large gamme de services à valeur ajoutée. Les consommateurs auront ainsi accès à une gamme complète de fonctionnalités, permettant des paiements sécurisés tels que les transactions de personne à personne (P2P), les achats en ligne et en magasins (P2B), ou encore des programmes de fidélisation.

L’enjeu autour du lancement de Wero est très important : permettre aux banques de rivaliser avec les géants Visa et Mastercard, mais aussi avec Apple, Google et PayPal… d’assurer la souveraineté de l’Europe dans les flux de paiement.

Les banques et les prestataires de services de la coalition EPI travaillent ardemment pour le développement de Wero qui sera disponible directement dans les applications spécifiques des banques mais aussi en stand-alone.

Les premiers lancements en France s’étaleront entre mi-2024 et décembre 2024 et il faut évidemment espérer que l’adoption rapide et le succès soient au rendez-vous.

Dans un an, à l’occasion des fêtes de fin d’année, les cadeaux entre particuliers effectués en liquide, chèque ou par d’autres biais seront – qui sait – remplacés par un Wero !

RUBRIQUE SYRTALS MARKETS

Union bancaire : la résolution unique en Europe

Le cadre réglementaire mis en place par les régulateurs façonne le paysage bancaire international, dans une ère de perpétuelle évolution. Zoom sur l’un d’entre eux : le SRB (ou CUR en français), agence garante du mécanisme de résolution unique des banques défaillantes.

Le Single Resolution Board (SRB) ou Conseil Unique de Résolution, agence créée en 2015 par la BCE, est l’autorité de résolution de l’Union bancaire par le mécanisme de résolution unique des banques défaillantes de la zone euro. Il a pour mission de placer la charge de la résolution sur les banques et de minimiser l’impact sur l’économie et les contribuables. Sa prochaine conférence annuelle est prévue en février 2024, au cours de laquelle ses membres feront sans doute un focus sur les récentes crises.

Pour mener à bien sa mission, le SRB demande un ensemble d’engagements aux banques de la zone euro :

- La mise en place d’un plan de résolution. Les banques doivent soumettre des plans de résolution détaillés et ordonnés en cas de crise financière. Ces plans doivent être régulièrement mis à jour.

- Une garantie des ressources propres. Les banques doivent disposer d’un minimum de capitaux et des passifs dits admissibles (MREL) pour absorber les pertes sans recourir à des fonds publics : le SRB définit les exigences minimales en matière de fonds propres et d’instruments de dette bail-inable, connues sous le nom de MREL (Minimum Requirement for Own Funds and Eligible Liabilities).

- Une gestion des données et de l’information. Les banques doivent mettre en place des systèmes efficaces pour faciliter une résolution ordonnée.

- Une transparence quant à leur gouvernance. Les banques doivent détailler leur structure : le SRB peut formuler des recommandations sur la gouvernance afin d’améliorer leur résilience et leur capacité à être résolues de manière ordonnée.

- Une communication et une coopération. Les banques sont encouragées à maintenir une communication transparente avec le SRB et à coopérer étroitement avec les autorités de résolution.

Le SRB rappelle que ces exigences pourront être amenées à évoluer afin de s’adapter aux aléas du secteur financier et aux leçons tirées des crises précédentes. Certains détails spécifiques peuvent également varier d’une banque à l’autre en fonction de leur taille, de leur complexité et de leur profil de risque.

RUBRIQUE SYRTALS 4VALUE

La signature électronique : des enjeux de sécurité et de fluidité

Acte numérique authentique réalisé par une personne ou une entité, la signature électronique revêt la forme d’un nom saisi, d’une signature manuscrite et transcrite sur tablette, d’une signature scannée, d’une empreinte digitale ou d’une suite de caractères. Elle partage la même valeur juridique que la signature manuscrite, selon la loi du 13 mars 2000. Elle permet aux entreprises de signer à distance des documents, contrats, factures et appels d’offres et sert pour des téléprocédures de l’État. Porté par les défis de l’expérience utilisateur et de la sécurité, le marché européen de la signature électronique, mature et concurrentiel, est en croissance, tiré par la dématérialisation des échanges et l’essor du télétravail.

Quels sont les avantages ?

La signature électronique assure la sécurité et la rapidité des échanges. Son usage est rendu possible grâce à un procédé cryptographique asymétrique (une technique de chiffrage et de déchiffrage via deux mots de passe indépendants). Elle véhicule une multitude d’informations qui remontent jusqu’à son propriétaire.

L’accélération des procédures à distance constitue un enjeu fort de la signature digitale. Dans le cadre de l’achat d’un bien immobilier, à titre d’exemple, seul l’acquéreur est en droit de signer l’acte de vente et l’avant-contrat devant le notaire. Avec la signature électronique, l’opération se déroule sans encombre même si les parties prenantes sont géographiquement éloignées. Sur un marché dynamique et très concurrentiel, les acteurs ont des stratégies différentes pour gagner des parts de marché. La très grande majorité des prestataires ont déposé un dossier pour être certifiés par rapport au référentiel sur les prestataires de vérification à distance (PVID).

La mise en place de la signature électronique permet également d’automatiser les tâches chronophages. Quelques éditeurs de logiciels français et européen, spécialisés dans la signature électronique, proposent à leurs clients d’utiliser pour moitié l’application, pour moitié une intégration API pour permettre la signature électronique dans leurs processus métiers, souvent en marque blanche. Ils ont développé des connecteurs pour inclure

l’e-signature dans des éditeurs de CRM. Des éditeurs de logiciels métier ont choisi d’introduire la signature électronique directement. La majorité des transactions se fait par signature simple, l’autre part par signature avancée.

Quels sont les secteurs concernés ? De manière générale, la signature électronique dans un contexte B2C a également fortement évolué dans de nombreux secteurs.

La pandémie de la Covid-19 a généralisé l’utilisation de la signature électronique, notamment dans le secteur du transport et de la logistique. La signature électronique dans les marchés publics a été assez précurseur sur le sujet. Les appels d’offres publics et les commandes afférentes requièrent l’usage d’une clé USB de signature, disponible auprès de la CCI ou du Greffe du tribunal de commerce. Elle est la responsabilité du représentant légal et il engage sa responsabilité en cas de dommage de la clé de chiffrement. Un login/ identifiant et un mot de passe verrouillent l’accès à la clé de chiffrement. Le dispositif est livré avec un certificat.

Quels sont les trois niveaux de signature électroniques ? Si les principaux usages peuvent différer selon les pays et leur niveau de maturité, ils sont réglementés avec la réglementation européenne electronic Identification, Authentication and trust Services (eIDAS). Trois niveaux de signature, aux exigences croissantes (signatures simple, avancée, qualifiée), sont au choix en fonction du niveau de criticité du document à signer et de sa valeur : c’est un arbitrage entre la fluidité du parcours des signataires et le niveau de sécurité, et donc de risque sous-jacent, souhaité.

Une grande majorité de ces entreprises spécialisées dans la signature électronique sont cours de certification pour les différents niveaux eIDAS en France. Leur volonté étant d’élargir leur offre de digitalisation des contrats, au travers d’une gestion de cycle de vie complet du document, depuis sa préparation, sa signature jusqu’à son archivage documentaire. L’idée est d’automatiser des tâches chronophages. Par exemple, la collecte de données pour l’intégration de nouveaux salariés est fastidieuse. Elle peut être automatisée avec un template de document réutilisable.

La signature électronique en dehors de la rapidité d’exécution présente l’avantage d’englober plusieurs couches de sécurisation. Le règlement electronic Identification, Authentication and trust Services (eIDAS) propose 3 types de signatures suivant leur niveau de sécurité :

- la SES (Signature électronique Simple) sans certificat ;

- la SEA (Signature électronique Avancée ou numérique) avec certificat ;

- la SEQ (Signature électronique Avancée ou numérique Qualifiée) avec certificat.

Le premier niveau de signature digitale implique une simple collecte d’informations basiques. Dans le niveau 2, l’obtention du certificat nécessite la carte d’identité du titulaire pour réaliser son authentification. Dans le dernier niveau, la délivrance du certificat requiert une présence en face-à-face, entre le titulaire de la carte d’identité et l’opérateur d’enregistrement. Toutefois, certaines contraintes techniques et technologiques peuvent ralentir son usage. La signature électronique de niveau 3, propre aux marchés publics, nécessite l’usage d’une clé USB multifonction.

La signature électronique impose aussi des contraintes matérielles. Elle nécessite d’être équipée au moment de la signature d’un support numérique adéquat (smartphone doté de la technologie QR code, ordinateur, application, connexion internet…), ce qui peut aussi en limiter son usage.

Quels sont les risques ? Le risque d’usurpation d’identité est un autre risque auquel s’expose le propriétaire de la signature électronique. Car, malgré les niveaux de sécurisation avancés, la plupart des méthodes d’authentification s’opèrent par SMS sur le téléphone du titulaire du certificat, et cela peut représenter un risque en cas de perte de téléphone.

En cas de perte d’un terminal professionnel, les procédures sont différentes. Si l’entreprise est dotée d’un système de MDM (Mobile Device Management), les administrateurs de la flotte de téléphones ont la possibilité de géolocaliser l’appareil perdu et de bloquer à distance les données qu’il contient.

Ainsi, la signature électronique a un important potentiel de développement. La situation sanitaire de 2020, l’évolution de la réglementation et les nombreuses applications qui émergent contribueront à son essor. Mais comme toujours, l’enjeu sera de trouver le juste équilibre entre l’expérience client, la simplicité d’usage, les contraintes matérielles et le niveau de sécurité adéquat aux opérations souhaitées.

INTERVIEW

Interview de Philippe Laulanie, Directeur général du GIE Cartes Bancaires

Pouvez-vous nous présenter l’histoire du GIE des Cartes Bancaires et ses objectifs ?

Le Groupement des Cartes Bancaires (GIE CB) est né de la volonté politique du gouvernement de 1984 dirigé par Pierre Bérégovoy : celle de réunir, dans une ambition de souveraineté nationale, les banques mutualistes et les banques d’État autour d’une unité de moyens et d’un logo, bleu et vert. Sa création a également été motivée par la volonté de pousser une innovation technologique française : l’invention de la carte à puce par le Français Roland Moréno. Dès ses débuts, le GIE CB a également tenu un rôle dans la sécurité et la lutte contre la fraude sous la supervision de la Banque de France.

Modèle français spécifique, le GIE CB n’est pas qu’un groupement, il représente le socle d’un écosystème des paiements français, rassemblant industriels, commerçants, start-up, et régulateur. Un système efficace, résilient face aux imprévus et respectueux de la conformité dans le traitement des données et de la sécurité des opérations. Enfin, rappelons nos quatre ambitions historiques : l’innovation, la sécurité, l’efficacité et la souveraineté.

Le GIE CB rassemble aujourd’hui l’ensemble des acteurs industriels, bancaires et titres dématérialisés du paiement par carte : pour 68 millions d’habitants, 74 millions de cartes CB circulent aujourd’hui dont 5 millions de cartes titres restaurants dématérialisés.

Avec 14 milliards de transactions annuelles dont la moitié en sans contact, le paiement par carte CB représente environ 2/3 des paiements de consommation courante des ménages français et 20 % des paiements par carte de la zone euro.

À la veille du 40e anniversaire du GIE CB, quels sont vos principaux enjeux ?

Le plan Dynamique CB 2026, plan stratégique validé à l’unanimité des membres, affiche trois axes de développement pour les trois années à venir.

Le premier d’entre eux : le renforcement du positionnement du GIE CB au titre des évolutions technologiques. Après l’arrêt du volet carte du projet européen EPI (European Payments Initiative), les banques se mobilisent autour de CB pour relancer et dynamiser les offres CB, en particulier sur le volet digital et les paiements mobiles. D’ici deux ans, l’ensemble des banques françaises proposeront Apple Pay en CB ! Autre étape importante : l’émission de cartes CB basée sur le standard européen CPACE (qui avait été choisi par EPI). Parmi les autres innovations qui vont s’accélérer d’ici 2026, citons MDC (mise à jour des données cartes), le PIN online ; l’open payment ; la dématérialisation des titres restaurants, ainsi que la plateforme de tokénisation en collaboration avec la STET.

Deuxième axe de développement : de nouvelles offres pour les banques afin de relancer le business. À nous d’être encore plus proactifs et pédagogues auprès de l’écosystème, y compris en recrutant de nouvelles compétences davantage orientées business. Dans cette redynamisation à l’horizon 2026, le co-badging doit rester au cœur de notre stratégie.

Troisième axe de notre plan Dynamique 2026, la communication. CB est une marque française, avec des valeurs de proximité, de conformité et une ambition constante d’innover. CB, c’est 80 % de l’exécution des paiements par carte en France aujourd’hui ! Nous allons le faire savoir dans un plan de communication événementielle avec, à l’horizon en 2024, les 40 ans de CB. D’ores et déjà le premier Sommet CB tenu le 10 octobre à Bercy a connu un vif succès et a rassemblé l’écosystème français des paiements avec plus de 1 000 participants. Nous avons également fait le choix d’engager le sponsoring d’une équipe féminine de cyclisme pour illustrer et diffuser nos valeurs d’inclusion sociale et territoriale.

Selon vous, à quoi ressemblera le GIE CB dans cinq ou dix ans ?

L’écosystème CB sort renforcé dans un monde post-covid, en particulier sous la dynamique créée par la généralisation du sans contact et la digitalisation des paiements.

La carte bancaire est et restera à l’horizon 2030 le support majeur au quotidien des paiements français, hors espèces : il est donc opportun de renforcer le GIE CB, d’abord par le plan CB Dynamique 2026, qui marque l’engagement et la confiance des établissements français à nos côtés.

Par ailleurs, nous allons déployer de nouvelles offres innovantes et mieux nous positionner vis-à-vis de certains segments, en particulier les néo-banques.

Enfin, notre ambition est de continuer à développer l’écosystème autour de la marque CB aux côtés des banques, des industriels, des sociétés de services et des commerçants. Le logo « payer avec CB », cela signifie aussi « payer made in France », et par là même assurer la sécurité des opérations tout en créant de la valeur économique, de l’emploi et de l’inclusion citoyenne sur notre territoire.