RUBRIQUE SYRTALS CARDS

Quel avenir pour la carte de paiement dans 10 ans ?

L’histoire de la carte de paiement telle qu’on la connaît aujourd’hui a démarré il y a plus de 60 ans. Son développement n’a guère connu d’inflexion baissière puisque le nombre de cartes en circulation et de transactions engendrées a augmenté sans discontinuité.

À date, il y aurait environ 26 milliards de cartes de paiement dans le monde (source Nilson Report) qui génèrent des dizaines de milliers de milliards de US$ / an.

Ce succès ininterrompu est dû à plusieurs facteurs qui n’ont eu de cesse, pour l’instant, de se renforcer l’un l’autre, tels que :

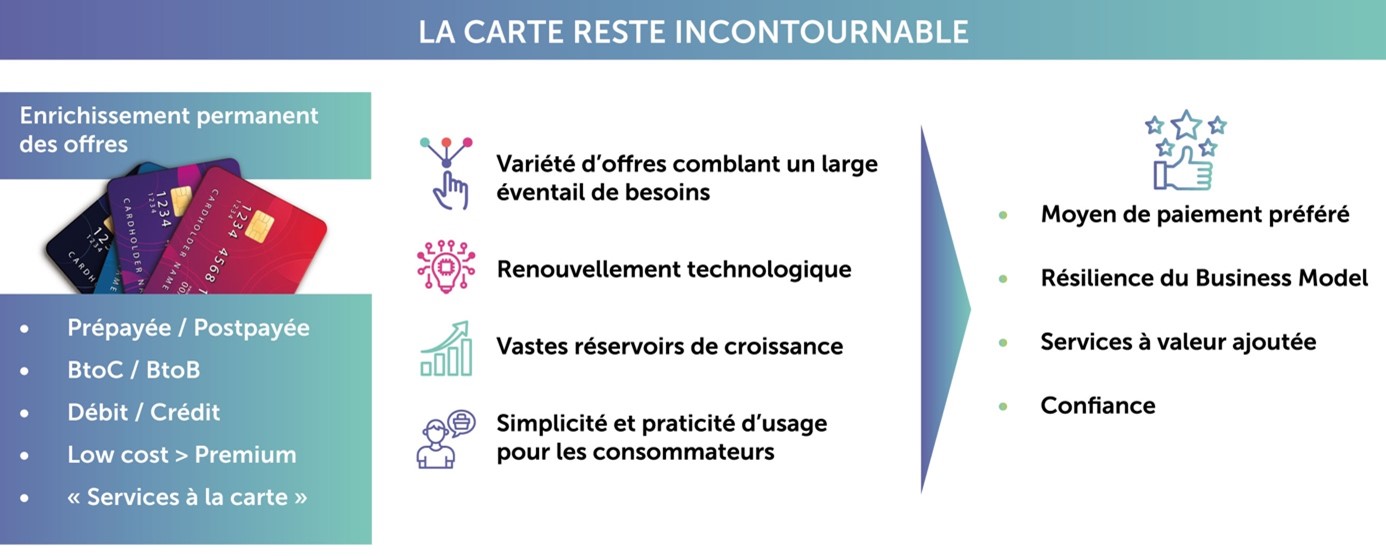

- simplicité et praticité d’usage pour les consommateurs ;

- vaste parc d’acceptation national et international ;

- variété d’offres comblant un large éventail de besoins pour les particuliers et les entreprises ;

- renouvellement technologique (puce, cryptogramme dynamique, sans contact, reconnaissance biométrique…) ;

- afflux ininterrompu d’émetteurs en tout genre ;

- business model résilient ;

- confiance et sécurité ;

- genèse de nouveaux systèmes domestiques aux côtés des schemes globaux…

Ces facteurs créent ainsi un mouvement vertueux au travers duquel un écosystème et une industrie dynamiques se sont durablement installés depuis des décennies.

En outre, des réservoirs de croissance se succèdent au fil des ans : boom du e-/m-commerce et de la digitalisation ; cartes en tant que sous-jacents des applications mobiles et autres solutions one-click ; virtualisation des cartes ; open payment dans les transports ; crypto-cards…

Malgré ses imperfections et ses détracteurs, tout ceci contribue au succès de la carte, au détriment de modes de paiement obsolètes.

Certes, les taux de croissance ne sont plus ce qu’ils étaient jadis, hormis dans les pays émergents où d’autres méthodes ont également montré leurs vertus, jusqu’à faire de l’ombre à la carte, sans jamais la désarçonner complètement.

Certes, les taux de croissance ne sont plus ce qu’ils étaient jadis, hormis dans les pays émergents où d’autres méthodes ont également montré leurs vertus, jusqu’à faire de l’ombre à la carte, sans jamais la désarçonner complètement.

Malgré la réussite tonitruante de Wechatpay et d’Alipay en Chine, Union Pay est loin d’être devenu un scheme moribond.

Les pays scandinaves sont concomitamment les champions du monde des paiements par cartes (près de 400 à 500 transactions/an) et des wallets mobiles, et les comportements des consommateurs rendent leur société toujours plus « cash less ».

Pour autant, avec la montée en puissance d’alternatives et la volonté accrue des gouvernements et régulateurs, le déclin de la carte surviendra tôt ou tard. En effet, certains pays promeuvent fortement d’autres options plus économiques et efficientes basées sur l’instantanéité (ex. : UPI, Pix, Promptpay…) avec des résultats formidables à la clé. En témoignent les milliards de transactions mensuelles opérées en Inde, au Brésil ou en Thaïlande sur ces systèmes.

Au Royaume-Uni, Faster Payment né il y a 15 ans, constitue une réussite indéniable, mais tout comme le SCTinst en Europe lancé en 2017, cela n’a pas changé véritablement la donne en matière d’habitudes chez les Britanniques et les Européens. À quelques exceptions près, ils restent très attachés à la carte. À ce propos, il sera intéressant d’observer l’impact du système temps réel FedNow que la Banque Centrale lance aux États-Unis…

Pourtant, dans les pays matures, outre les virements instantanés, les alternatives avérées ou potentielles ne manquent pas à l’instar de l’initiation de virement boosté à l’Open Banking, des cryptoactifs, des futures monnaies numériques de banque centrale, sans oublier EPI et ses prédécesseurs nationaux (ex. : Bizum, Swish, Twint, Vipps, Blik…) ainsi que les Big Techs qui disposent de moyens colossaux pour imposer leurs modèles dans l’arène des paiements.

D’ici là, on peut évidemment compter sur les partisans de la carte, encore puissants, nombreux et entreprenants pour perdurer. Ils ne manqueront pas une occasion pour donner de la valeur ajoutée à l’utilisation de nos cartes à coup de tokénisation, de one-click, d’authentification forte, de co-branding, de matériaux plus responsables et d’avantages variés accordés aux utilisateurs (discounts, cashback, programmes de fidélité, assurances, assistances…).

Si l’on sait que cette résistance ne sera pas éternelle, il est difficile de prédire la vitesse à laquelle l’érosion se produira immanquablement.

In fine, une autre question se pose en filigrane : si la carte physique venait à disparaître peu ou prou, est-ce que les rails de la monétique qui ont façonné cette épopée, lui survivront-ils ou seront-ils à leur tour « anéantis » et remplacés par d’autres voies plus célères à défaut d’être célestes… ? C’est en tout cas ce à quoi s’attellent les grands réseaux Visa et Mastercard qui font feu de tout bois pour défendre leurs bastions et diversifier leur emprise sur d’autres axes prometteurs.

Faites vos prédictions !

Syrtals Card vient de publier l’étude « Vous avez dit Néo-banques ? Évolutions et Perspectives en France et à l’Étranger — Saison 7 » disponible sur notre site web www.syrtals-cards.com rubrique Actualités/Publications