Newsletter N°31 - Septembre 2021

PDG Syrtals SI

La vitesse, les risques et le pilotage

Il ne s’agit pas d’une fable oubliée de Jean de La Fontaine mais d’évolution des offres et de l’attention à porter à leur équilibre. La vitesse c’est la réponse aux attentes des consommateurs et des entreprises.

De nombreuses offres voient ainsi le jour et se développent : Instant Payment, Crypto Monnaies, position de compte instantanée, intervention sur les plafonds cartes. Les services sont instantanés et le nombre de services nouveaux augmente rapidement également.

Avec la vitesse, les risques sont bien entendu au rendez-vous.

Le pilotage est le garant du juste équilibre. Il prend la forme de la régulation, de la modération dans la conduite, de la vigilance à l’égard des excès qui, dans le monde du paiement, prend souvent la forme de la fraude.

Comment maintenir cet équilibre dans un système dynamique ?

Tout d’abord, je suis convaincu de la nécessité de conserver une direction vers laquelle s’acheminer. Dans un monde qui accélère au niveau des moyens de paiement comme dans beaucoup d’autres sphères il est primordial de savoir garder un cap. Certes, la rationalisation des processus, l’assouplissement des procédures ou encore la fluidité nous permettent de répondre à la demande du marché. Mais nous ne pouvons le faire de manière efficace et continuer à le développer sans une vision de long terme.

Ensuite, il s’agit de garantir un équilibre entre la rapidité ce que demandent les consommateurs et la sécurité. En effet, dans un système en constante accélération, dans lequel le véritable enjeu est celui du pilotage de l’évolution, on ne peut continuer à considérer le temps comme un facteur de sécurisation. Les concurrents vont vite, les offres évoluent rapidement, les menaces sont elles aussi plus véloces…

Conserver l’équilibre nécessaire au bon usage d’une offre, à l’analyse de ses opportunités vs ses contraintes, est un processus qu’il faut anticiper. De manière à ce que le maximum de problèmes soit traité en amont et non pas une fois que le service est disponible à la commercialisation. La fraude est l’exemple ultime d’une rupture de cet équilibre. Elle est coûteuse et dangereuse… il faut l’éviter pour son coût mais surtout pour le risque bien plus lourd de la perte de confiance.

RUBRIQUE PAIEMENT ET SERVICES

Directrice d’activité Moyens de paiement

La fraude aux paiements en France a progressé en 2020. Quelles seront les menaces de demain ?

En 2020, les cyberattaques ont progressé de + 255 % et le phishing de + 600 %. Les États-Unis en tête, la France huitième place. Dans ce contexte, la fraude sur les paiements reste active. Elle impacte tous les instruments en s’attaquant en priorité à ceux où la combinaison gain financier, vulnérabilité et risque limité est gagnante. Le dernier rapport sur la sécurité des moyens de paiement en France, publié en juillet, le démontre à nouveau. Bien que les taux de fraude se maintiennent globalement en 2020, on constate une hausse de la fraude en montant avec 1,28 milliard d’euros de pertes (+ 8,4 %) pour 7,8 millions de transactions frauduleuses (+ 4,2 %). Cette hausse est portée principalement par le chèque (42 % en valeur pour 2,8 % en volume), la carte (37 % pour 96,5 % en volume) et le virement (21 % pour 0,5 % en volume). La fraude au virement, qui progresse de + 65 %, concerne majoritairement les virements de banque en ligne réalisés par des particuliers. Les entreprises sont victimes principalement d’attaques par ingénierie sociale. À noter, les virements instantanés, pourtant peu utilisés, ne sont pas épargnés. Pour la carte, la fraude repart à la hausse, principalement avec les paiements internet par usurpation des données obtenues par phishing ou vishing. Les paiements internet (22 % en volume) représentent plus des 2/3 des fraudes. Dans une certaine mesure, les paiements sans contact ayant beaucoup crû avec la pandémie, de + 86 % en valeur, et la hausse du plafond sont aussi désormais fraudés, mais leur taux de fraude a baissé, s’alignant sur celui des transactions avec saisie du code confidentiel. A contrario, les prélèvements connaissent en 2020 une baisse très forte.

Les instruments de paiement dit « traditionnels » ne sont pas les seuls à subir la fraude. Elle touche durement également les cryptoactifs basés sur la technologie blockchain, pourtant annoncés inviolables. Sur fond des répétitions de détournements de cryptoactifs dernièrement Africrypt où 4 milliards de dollars ont été dérobés. Début août, c’était le tour de Polynetwork avec 600 millions de dollars et des dizaines de milliers de membres de communautés touchés par la fraude. Les pirates s’appuient toujours sur les vulnérabilités des systèmes. Ici, ils ont capté les informations nécessaires pour récupérer la clé privée du propriétaire du portefeuille de cryptomonnaies, avant de détourner les fonds. Pour le domaine des crypto, on observe également le phénomène des « White hat » qui en pirates repentis ou cheval blanc récupèrent les fonds dérobés pour les rendre à ses propriétaires. L’affaire Pegasus a démontré récemment que même les États pouvaient être surveillés à leur insu en utilisant les failles des outils pour pirater des smartphones et en prendre le contrôle. Les fraudeurs et les pirates traquent les moindres failles les « zero day », des technologies de communication et de paiement qui sont portées par des milliards de lignes de code. Il faut en moyenne 207 jours, d’après une étude d’IBM parue en 2020, pour réparer les failles Zero day ou inconnues des auteurs des programmes. Le marché noir du piratage des données sensibles des particuliers et d’entreprises est estimé à 6 000 milliards de dollars en 2021. Le marché gris des données sensibles en partie légalisé où les failles numériques se négocient à des prix très élevés.

En synthèse, la carte reste un modèle pour lutter contre la fraude. Le montant moyen fraudé a baissé passant de 65 euros à 63 euros par le renforcement de l’authentification forte, le scoring des transactions et les alertes aux porteurs. En raison des risques accrus de cyberattaques et de pertes ou vol de données dans les data centers, les entreprises devront poursuivre leurs investissements dans une politique de gestion des risques implacable. Les enjeux de demain seront plus que jamais la fiabilité du stockage des données. La dernière faille révélée sur Microsoft azure, le cloud qui héberge des millions de données, a exposé des données de milliers de clients. En mars, à la suite d’un incendie de son data center, OVHcloud perdait des données de plus de 7 000 clients. En juillet, on révélait que plusieurs millions de coordonnées bancaires, dont des clients français, étaient disponibles sur darkweb. Enfin, bien connaître son ennemi est un premier pas pour s’en protéger. Le crime a aussi ses failles. Il faut les anticiper et agir sur ses défaillances.

Enfin, l’abandon du ticket carte bancaire, prévu par la loi française au 1er janvier 2023 et qui sera édité que sur demande, s’inscrit parfaitement dans la mouvance du green.

Tirons de l’Histoire le futur des paiements. Rappelons qu’au moyen âge en Angleterre, les parchemins des actes notariés et juridiques étaient en peau de mouton. Cette dernière plus résistante que le papier et d’une grande finesse avait aussi la propriété de mettre plus clairement en évidence toute occultation ou biffure du texte que le support papier. Ils étaient une garantie anti-fraude pour les actes notariés. En attendant la fin du plastic carte, de la piste magnétique et du panonceau de signature, les innovations se construisent souvent à partir du passé et de résultats d’expérimentations relevant du hasard.

Directeur d'activité

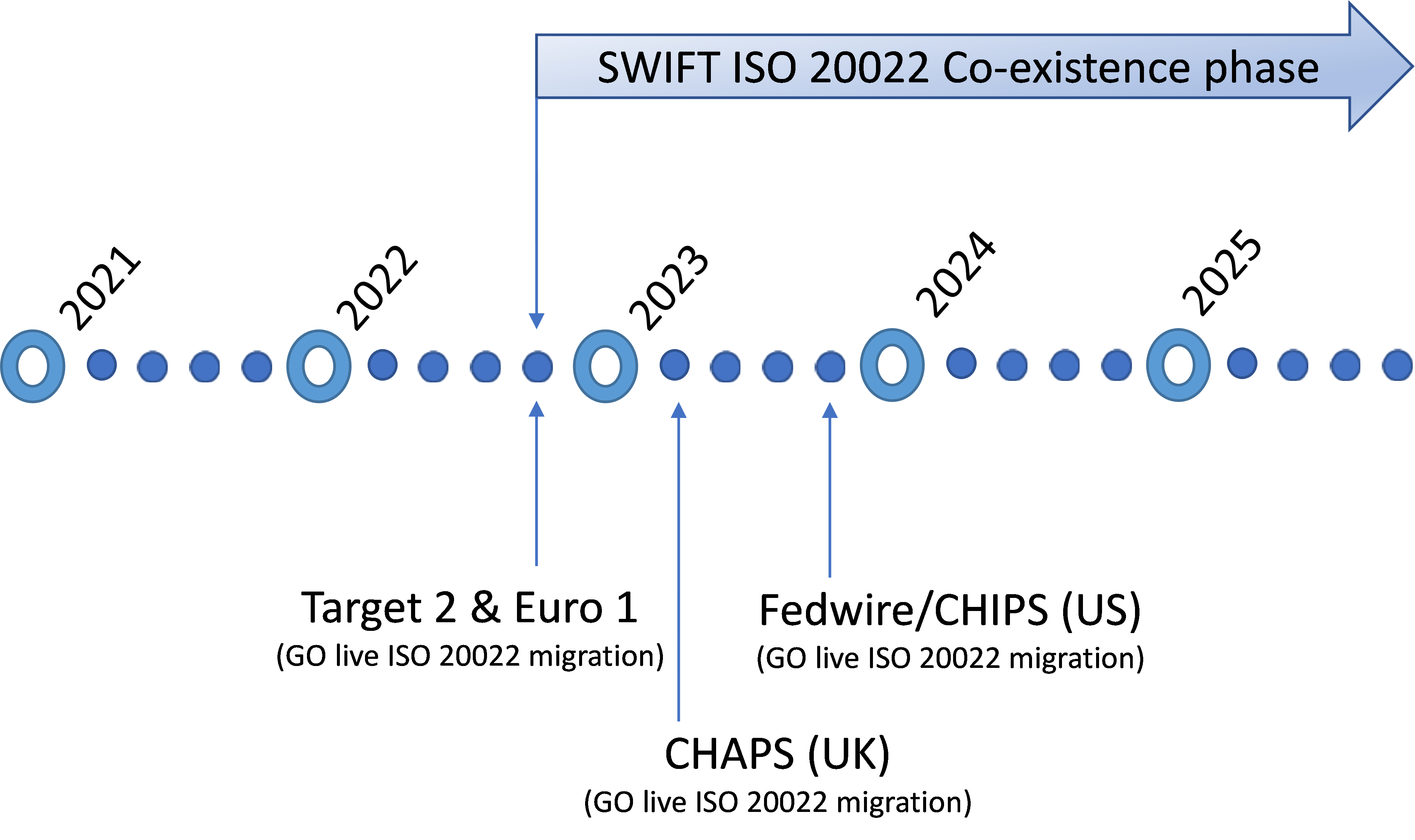

Les enjeux de la migration des infrastructures de marchés des paiements vers la norme ISO 20022

En décembre 2019, nous avions publié un premier article sur la migration des infrastructures de marchés des paiements vers la norme ISO 20022. À l’approche de l’échéance de novembre 2022, c’est l’occasion pour nous de revenir sur les enjeux de cette migration pour les entreprises.

Un calendrier migratoire T2/T2S révisé et harmonisé

Le 30 juillet 2020, le Conseil des gouverneurs de la Banque centrale européenne (BCE) a décidé de prolonger d’un an le calendrier initial du projet de consolidation des plateformes TARGET 2 (T2 — Règlement brut en temps réel des paiements) et TARGET 2 — Securities (T2S — Règlement-livraison de titres). Cette décision de la BCE a fait suite aux demandes de la communauté financière européenne en raison des difficultés rencontrées par le secteur financier liées à la pandémie de la COVID-19 et à la modification du calendrier de la migration vers la norme ISO 20022 des paiements transfrontaliers de SWIFT de Correspondent Banking. Le projet devrait maintenant entrer en service en novembre 2022.

Le standard ISO 20022 est une norme internationale se basant sur des messages XML (eXtensible Markup Language) pour l’échange de données informatisées dans le secteur financier. Adoptée par le Conseil européen des paiements (European Paiement Council) lors de l’intégration des paiements SEPA en Europe, la norme ISO 20022 se généralise pour simplifier les échanges des virements de trésorerie européens, virements urgents, virements internationaux et virements domestiques non SEPA.

Le recours généralisé à la norme ISO 20022 à tous types de paiements offre de réelles opportunités pour les entreprises, à savoir :

- une rationalisation des formats de paiements et des reporting bancaires par l’utilisation d’un format et d’un langage universel s’affranchissant à maintenir des formats locaux propres à chaque pays ;

- une automatisation du traitement des paiements avec moins d’intervention du back-office bancaire, permettant une exécution plus rapide des paiements (ratio « Straight-Through Processing » [STP] ;

- une réconciliation et un suivi des paiements plus précis pour les entreprises avec une synchronisation comptable automatique facilitée par un reporting bancaire enrichi de données commerciales et de références clients présentes de bout en bout de la chaîne du paiement.

Enfin, dès novembre 2022, l’usage d’une adresse postale structurée est imposé pour les donneurs d’ordres initiaux [Ultimate debtor] et les bénéficiaires finaux [Ultimate Creditor]. De plus, son usage est aussi fortement recommandé pour les donneurs d’ordres [Debtor] et les bénéficiaires [Creditor] dans les informations à véhiculer dans les flux de paiements.

Il est donc conseillé aux entreprises de migrer leurs flux de paiements vers la norme ISO 20022 en format XML pour bénéficier de la richesse des informations de paiements et d’enrichir leurs référentiels avec des données d’adresse structurées afin de répondre aux nouvelles exigences de marchés.

SYRTALS CARD

Directeur général de Syrtals Cards

BNPL : De l’art de réinventer ou de magnifier les recettes d’antan…

Quel est le point commun entre le rachat d’AfterPay par Square et Floa bank par BNP : les facilités de paiement ou plus spécifiquement, les paiements différés et fractionnés, que l’on résume si bien par l’acronyme BNPL, devenu désormais célèbre, alors que ce service fut longtemps appelé chez nous PnF, paiement en N fois et 3-4XCB ?

Tout d’abord, ceux qui envisageaient la fin des « dinosaures » bancaires dès l’arrivée, par milliers, de fintechs aux dents longues en sont pour leur argent, car les premiers sont loin d’être décatis, comme en témoignent leurs derniers et fringants résultats annuels ou semestriels.

Face à eux, les néo-venus dans l’arène des paiements et services financiers sont toujours plus nombreux et constituent une galaxie protéiforme entre joueurs locaux, régionaux et globaux, ceux qui végètent et ceux qui deviennent des stars, ceux ayant brillamment acquis un statut (établissements de crédit, de paiement, de monnaie électronique, initiateur de paiement…). La plupart n’ont pas, à date, cassé leurs pipes et continuent souvent d’afficher des croissances fortes accompagnées, pour certaines, de valorisations affolantes, à l’instar des Revolut, Chime, Nubank, Kakao Bank et autres Klarna ou Adyen…

Le bât évidemment blesse lorsque l’on regarde la « bottom line », même si une très faible minorité a atteint le « break-even ».

Toutefois, il faut de nouveau reconnaître que c’est l’échelle du temps et des montants en jeu qui varie entre les deux camps. Jugez-en plutôt :

- Afterpay : lancé en 2015 en Australie, a connu une croissance exponentielle ; capitalisation boursière ~38 milliards AU$. Son « prédateur » Square né en 2009 et valorisé 124 milliards US$ est prêt à débourser près de 30 milliards US$ pour faire une entrée fracassante sur ce marché…

- BNP Paribas, la première banque de l’Union européenne (market cap ~67 milliards €) s’apprête à prendre le contrôle de Floabank (créé il y a 20 ans), l’un des leaders français du BNPL au prix de 258 millions €.

Depuis une vingtaine d’années désormais, avec le boom des « e » (e-business, e-economy, e-commerce, e-CRM, e-payment…) et l’accélération de la digitalisation de la société, nous nous sommes habitués à ce que la raison cohabite en permanence avec l’insouciance, la prise de risque, l’audace et la nécessaire (ré) invention, pour ne pas se faire balayer sous un effet « Kodak » ou « Nokia ».

Les nouveaux entrants cumulent souvent nombre de ces qualités et ont cette faculté d’adaptation inouïe et cette spécialisation qui les font souvent surperformer dans un segment singulier, là même où, pourtant, les historiques étaient installés depuis belle lurette. Mais les menaces ne s’arrêtent pas là. En effet, quand certains continuent de creuser leur sillon dans un domaine sans y déroger, d’autres élargissent leur aura, avec parfois à la clé un succès insolent…

L’industrie des facilités de paiement est en train de vivre cette effervescence particulière aux quatre coins de la planète. Il n’est plus de marque célèbre, de banquier, de PSP, de e-commerçant, de card scheme,… qui ne proposent de tels services et/ou ne « s’acoquinent » avec l’un ou l’autre des spécialistes du marché, que ceux-ci soient anciens ou plus récents.

Les protagonistes, qui servent ou servaient uniquement les commerçants avec de telles offres, proposent aussi toute une batterie de services directement aux consommateurs et jouent sur plusieurs tableaux à la fois. Les frontières deviennent ainsi toujours plus poreuses entre les postures des acteurs en lice, ce qui ne fait qu’intensifier le jeu concurrentiel sur divers fronts.

Heureusement, et c’est une des raisons majeures de l’emballement actuel, le gâteau du BNPL a beaucoup grandi ces derniers temps, boosté par la santé du e-commerce et la crise sanitaire, et son avenir est radieux. Selon Insider Intelligence, le business BNPL au plan mondial représenterait un volume de 680 milliards $ en 2025.

En tout cas, les avantages apportés à l’écosystème du commerce (proximité et on-line) sont bien réels tant les usagers et les marchands tirent profit de services plus digitaux, pratiques, immédiats, performants, souples, cross-canal…, même si, bien entendu, il y a toujours quelques biais comme les montants des tarifs et frais appliqués, le manque de transparence…

Face à un engouement indéniable, des soubresauts ne manqueront pas de survenir, du fait de l’évolution de la réglementation, du process de M&A qui sévit dans les paiements (cf. l’annonce du rachat du Japonais Paidy par PayPal), ou bien de la capacité de résilience et d’innovation des acteurs en lice…

Pour celles ou ceux que cela intéresse, notre cabinet publie depuis trois ans, un Opus dédié au Paiement Digital. Le N 3 a été finalisé en juin 2021, nous y avions notamment consacré un chapitre sur le BNPL. Vous pouvez en faire la demande en accédant à notre site www.syrtals-cards.com

Webinar « Le Paiement Digital dans tous ses états ! »

Innovations, disruptions, intermédiations : jusqu’où ira-t-on ?

Rejoignez-nous lors de ce débat qui réunira les représentants de Checkout.com, FEVAD, Paylib, PayPal et XPollens pour mieux appréhender les bouleversements, tendances et défis qui caractérisent l’industrie des paiements.

Rendez-vous le 14 octobre 2021 de 9h à 11h

Inscriptions et informations pratiques en cliquant ici

RUBRIQUE CASH MANAGEMENT

Retour sur les canaux d’échanges banques entreprises

La communication bancaire sécurisée entre les banques et les entreprises s’appuie en France sur les protocoles EBICS TS (Transport et Signature) et SWIFTNet.

Ces protocoles sont maintenant maîtrisés par les entreprises. Celles-ci sont adeptes de solutions de communication bancaire soit par l’acquisition d’une solution en interne soit par la mise en place d’un service en mode Saas.

Cependant, lorsque les banques ont décidé l’arrêt de la validation des flux par fax, de nombreuses entreprises ont adopté des solutions temporaires de validation des ordres comme :

- la transmission des flux par EBICS T (Transport) et la signature des ordres sur les portails internet de chacune des banques ;

- le transfert des fichiers sur le portail des banques avec leurs signatures.

Ces deux solutions amènent des contraintes d’organisation et de sécurité. Outre le fait d’avoir à se connecter sur plusieurs banques en ligne (avec des modes d’identification différents), le suivi entraîne des dysfonctionnements ayant des impacts dans l’organisation interne de l’entreprise et la gestion des flux.

Après une réponse pour être au « just in time » ces entreprises étudient les solutions les plus adaptées à leur mode de fonctionnement pour gagner en efficacité. Les points d’amélioration portent sur la signature des ordres avec la mise en place d’une signature électronique par certificat. Le deuxième point concerne le traitement optimum des restitutions avec la mise en place des PSR (Payement Status Report) pour le suivi des flux émis, et des CAMT pour les restitutions pour faciliter les rapprochements dans les applications « métier » et comptables.

L’évolution marquante du marché des canaux, c’est surtout l’avancée des moyens de paiement et du cash management vers de plus en plus de temps réel. L’enjeu est d’adapter ces canaux historiques industriels, de gagner en efficacité pour exécuter des paiements de masse en temps réel.

Syrtals a participé à un pilote de transfert Instant Payment sous forme de fichier comprenant plusieurs ordres « Instant Payment ». Ceux-ci sont générés par les applications métiers du client, transmis via les protocoles puis sont exécutés par la banque à réception. Ce service permet d’optimiser les demandes urgentes des clients tout au long de la journée tout en s’affranchissant des cut off. Cela fait partie de la vision de Syrtals de savoir combiner les deux systèmes et d’arriver à une gestion de trésorerie en temps réel.

SYRTALS 4VALUE

Directeur général de Syrtals 4Value

Généralisation de la facturation électronique : quel chemin pour les TPE à horizon 2023-2025 ?

La dématérialisation des factures continue sa percée. Les conséquences de la généralisation de la facturation électronique pour les commerçants qui disposent d’une caisse et n’établissent pas de factures sont un véritable enjeu.

Bien que les modalités ne soient encore arrêtées définitivement, il faudra probablement fournir le Z de caisse quotidien, de manière centralisée dans le cas où l’entreprise compte plusieurs établissements. À ce jour, il est prévu que les 7 Z de caisse de la semaine soient télétransmis la semaine suivante.

Cela va avoir des conséquences sur les logiciels de facturation. Ces derniers devront être capables d’émettre des factures dans un format structuré, pour être traité par les plateformes de factures électroniques. Les éditeurs de logiciel sont en train d’adapter leurs solutions. Il devrait toutefois dans un premier temps être possible de convertir un PDF simple en données structurées en utilisant des services en ligne qui le permettent.

La plateforme de l’État Chorus, opérationnelle depuis plusieurs années dans sa dimension B2G (factures pour marchés publics), ne permet pas encore d’offrir le service B2B (factures pour une entreprise privée).

Toutefois, l’État prévoit d’offrir un service aux TPE via la future plateforme publique avec plusieurs canaux pour échanger des factures, et notamment la création en ligne de factures, gratuitement, après la signature d’un mandat de facturation. Ce même type de service sera également proposé par un certain nombre de plateformes privées en parallèle.

La facture pourra être générée en ligne et transmise directement à l’entreprise destinataire. Mais, à terme, l’idéal restera d’émettre les factures depuis son propre logiciel de facturation.

Cette réforme risque d’entraîner certaines inquiétudes au démarrage, compte tenu de l’ampleur du changement.

Cependant, très vite, les entreprises verront les avantages apportés par ce système.

Pour accompagner ce changement et offrir divers services, de nombreuses plateformes de factures électroniques privées coexisteront.

A priori, toutes les plateformes qui traitent actuellement des flux vont faire le nécessaire pour respecter le cahier des charges fixé par l’Administration. De nouveaux acteurs vont se positionner, en obtenant cette certification de l’Administration. Les modalités d’interopérabilité des plateformes seront un enjeu qui soit compliqueront soit faciliteront l’arrivée de nouveaux acteurs.

La France a fait le choix de proposer plusieurs formats de facture pour offrir davantage de souplesse, à l’opposé de l’Italie, par exemple, qui a décidé d’imposer le format Factur-X.

C’est un choix plus contraignant, parce qu’il implique que le format retenu tienne compte de l’ensemble des cas métiers existant au niveau du pays. Sinon, le risque est que les opérateurs continuent, en parallèle, à utiliser leurs canaux de transmission habituels. D’où l’avantage de la stratégie multiformat souhaitée par l’administration fiscale française.

En tout état de cause, les critères de taille d’entreprises retenus pour l’entrée en vigueur de la facturation électronique se feront de manière progressive.

Le rapport « La TVA à l’ère du digital en France » prévoit les étapes suivantes : 2023 pour les grandes entreprises, 2024 pour les ETI, 2025 pour les PME et TPE. Toutefois, le changement et les principales orientations des processus métier et des systèmes d’information doivent se faire et être budgétés dès à présent.

INTERVIEW

Xavier Durbigny - Directeur IT Flux - NATIXIS PAYMENTS du Groupe BPCE pour la newsletter SYRTALS

Pouvez-vous nous présenter la nouvelle offre de Natixis payments, avec le virement intra-Day destiné aux entreprises ?

Pour bien saisir les contours de notre offre, il faut remonter rapidement aux origines de l’instant payment (IP). Ce dernier a en effet révolutionné l’histoire des flux et entraîné un changement de paradigme monumental… L’écosystème du paiement est passé du virement « classique », caractérisé par des délais de traitement, à un type de virement qui peut s’effectuer en une dizaine de secondes à peine. De nombreuses nouvelles offres, notamment des offres compte à compte ont ainsi pu voir le jour.

Deux variables font de l’instant payment une révolution systémique : celle de l’instantanéité très prisée des particuliers et celle de la disponibilité 24/7 et 365 jours par an qui est un véritable atout pour les entreprises. Elles peuvent désormais automatiser leurs paiements salaires, crédits, factures à réception, etc.. sans contrainte de cut-off et sans que le délai impacte la date comptable.

En 2018, NATIXIS BPCE était précurseur. Nous étions les premiers à faire l’IP pour les particuliers sur le canal mobile et pour les entreprises sur le canal Web. En 2021, nous avons enrichi l’offre portail destinée à la clientèle entreprises et nous allons déployer le service sur le canal EDI pour permettre une offre de virements intra-Day en masse.

Avec le virement intra-Day, nous souhaitons offrir aux entreprises un service intermédiaire, encore introuvable sur le marché, qui leur permet d’effectuer un virement sur n’importe quel compte en moins d’une heure, et ce quelle que soit l’heure ou la date. À l’heure actuelle, peu d’entreprises sont suffisamment matures pour faire de l’instantané ou de l’acquisition immédiate automatisée. Leurs ERP ne sont pas totalement compatibles avec des appels API et se concentrent plus sur les transferts de fichiers, une méthode moins adaptée à un traitement unitaire et instantané du virement en moins de 10 secondes. Ainsi, il y a un réel besoin identifié à ce niveau pour les entreprises.

Grâce au virement intra-Day, elles pourront effectuer des virements rapides sans les contraintes ni les barrières des systèmes interbancaires (cut-off, etc.). Ces virements pourront être des virements en masse, avec toujours la même garantie : ils seront traités dans l’heure.

Quelle est la complexité de la mise en œuvre de ce type d’offre ? Qu’est-ce que cela implique comme changement ?

La véritable complexité réside dans la mise en relation de systèmes anciens avec le système tout nouveau de l’instant payment. Le projet vise à relier les plateformes historiques industrielles qui permettaient d’effectuer l’acquisition des virements « classiques », traités dans les meilleurs temps, mais quand même avec des délais significatifs, avec des systèmes plus récents qui acceptent des virements instantanés. Nous faisons des passerelles entre les deux. Ainsi, l’acquisition n’est pas instantanée, mais le traitement du virement l’est.

Nous avons approché des fournisseurs de solutions ERP pour voir comment pouvait fonctionner le projet et s’assurer que notre système soit compatible avec les solutions des entreprises.

C’est un projet sur 15-18 mois. Syrtals s’est chargé d’une étude globale stratégique de prospective en amont, qui nous a permis d’isoler l’intra-Day comme une piste de service à haut potentiel. Nous sommes accompagnés par des consultants Syrtals sur toute la durée du projet.

Quelle est la prochaine étape ?

Au début du second semestre 2021, c’est la phase test. Nous lançons le prototype qui sera proposé à un groupe d’entreprises. Le déploiement progressif, à plus grande échelle, est prévu au début de l’année prochaine.

Ensuite, en 2022, nous prévoyons de compléter notre offre par l’acquisition par API, le Request To Pay et l’initiation de paiement, tout en continuant à développer l’Open Banking pour proposer des solutions d’encaissement innovantes à nos clients. Le déploiement de ces API permettra de renforcer le potentiel de l’IP et d’achever de révolutionner l’écosystème des paiements. Pourquoi pas, à ce moment-là, déployer un nouveau canal d’échange pour les entreprises directement par API ?